三、博達

2001年美國恩隆案爆發,引發全球關注公司治理議題,而恩龍案的陰影還未消散,台灣卻爆發了猶如台灣版恩龍案的博達案12,使一家上市企業毀於一旦並且禍及3.8萬的股東,造成金融市場動蕩不安、損及台灣的國際形象,造成我國許多公司治理與內部控制相關法令加速推動。而內部控制要好,文件的管理就是扮演關鍵的角色,本書與讀者一同來檢視這個台灣版恩龍案!

2004年6月間,上市公司博達無預警向法院聲請重整,由於博達公司有高達數十億資金流向無法交代清楚,引發檢調一連串的調查,而扯出博達公司創辦人同時也是董事長葉素菲要求公司員工做假帳以及利用財務操作手法掏空公司資金的行為,使董事長葉素菲必須負擔相關法規的刑事責任。

根據士林地方法院93年度金重訴字第3號的判決書內容,整個博達案的犯罪事實大概主要可以分成兩大部分來觀察:1. 進行虛偽循環交易、虛偽編造不實銷貨記錄、虛增營業數額及盈餘。2. 轉售應收帳款債權與操作衍生性金融商品3,虛偽編制公司存款紀錄。

本書認為博達弊案跟公司內部的文件脫不了關係,公司內任何的交易行為都需要相關文件的佐證或是紀錄,如果公司要找出搞好公司內控的大方向,從文件下手絕對不會錯。

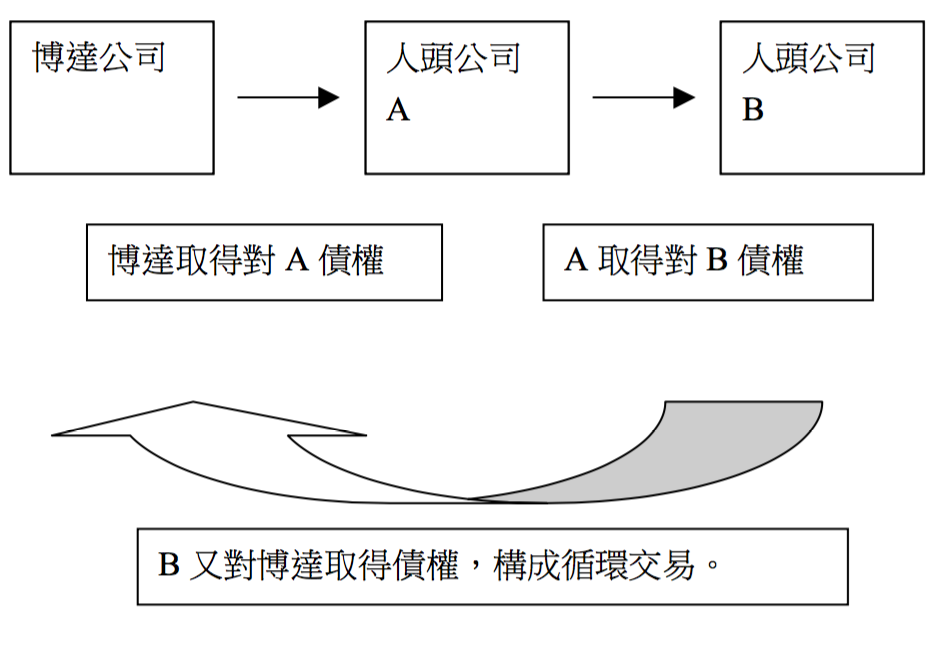

博達案第一部分的犯罪事實就是董事長葉素菲等人為了美化財報、維持股價等目的而在國內外進行循環假交易,簡單的說就是由博達公司假出貨給A(人頭公司),A再假出貨給B(然仍是人頭公司),B最後再假出貨給博達公司4,以這種假交易的方式來達到虛增營業額與合理化其財務報表。

博達假交易方式為由博達出貨給A(取得應收帳款債權),A再出貨給B,B最後再出貨給博達(承擔應負債款債務),博達因此可以用取得的應收帳款債權清償應付帳款債務(皆為虛構),博達的目的在於營造交易活絡之假象,美化財務報表數字,維護股價。

在這第一部份的犯罪事實裡面,文件方面就出了許多問題。第一個文件的控制點在於銷貨代理商的基本資料與信用評估。比如說,哪天筆者心血來潮想要買一台跑車來過過癮,到了法拉利的門市後,掏出名片給銷售員說,本人是某某事務所的主持律師,想一買台最頂級的跑車,請讓我把車開走,讀者們覺得銷售員會說:「好,請您把法拉利跑車直接開走吧!」還是「您要刷卡還是付現!」?

答案當然是後者,作生意嘛,就算不是「一手交錢,一手交貨」,也必須確保把東西賣出去之後錢要確保收的回來,我要有你的信用記錄或是銀行存款單嘛!

博達出貨給五大代理商也是完全一樣的道理,於88至93年間,博達利用這些海外人頭公司做為銷貨對象而虛銷貨品之方式在會計表冊上創造了一百多億的應收帳款,博達銷貨的金額如此龐大,博達必須調查銷貨代理商的基本資料與信用條件,而因此博達製作了不實的客戶資料表與信用條件評估表,當然其他的交易所需文件如:作為人頭公司向博達訂貨證明之估價發票、銷貨單,貨物出口文件所需之工單、裝貨單也都是經博達公司的員工所偽造。

這些文件為什麼是關鍵?因為如果博達公司的內部稽核單位或會計師有盡其專業義務來調查這些文件,就極有可能從中發現不合理的地方進而阻止弊案發生。從金管會對於博達公司委託會計師蔡添源所為之處分書可以得知,其在查核博達銷貨代理商變動時,僅詢問博達公司之經理人及核對博達提供之代理商基本資料與信用評估表即採信,未進行進一步查證,有未盡其專業之注意義務之情事5,除此之外,當博達公司的銷售代理商顯著集中少數幾家時,該會計師也沒有針對其合理性進行調查或是確實交叉比對相關資料,同樣未盡其專業注意義務6。

所以博達案當中內部稽核單位與外部會計師在調查這些銷貨代理商的時候就有文件上的落差,沒有實際調查相關的徵信文件來佐證博達公司的銷貨合理性,諸如五大銷貨代理商的基本背景、銀行存款、信用狀況等等,卻充斥著許多上述的不實文件,我們還能說文件的管理不是關鍵嗎?

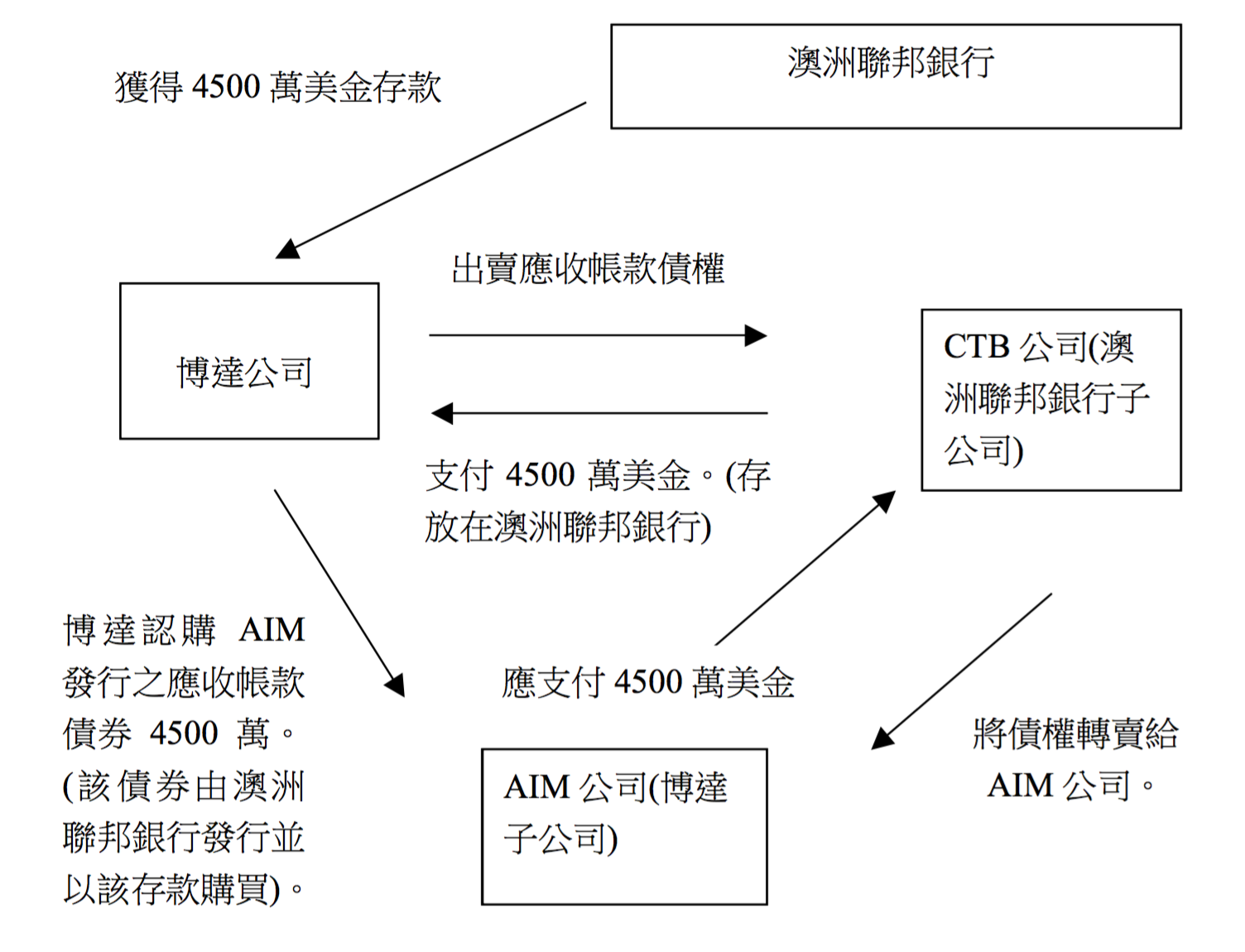

讀者若還是對於企業內文件的地位半信半疑,我們可以再來看看博達案的另一部分犯罪事實。在博達所假造的五大代理商應收帳款過高7,已經逾期且無法用循環假交易收回的情況下,葉素菲與Commonwealth Bank of Australia(澳洲聯邦銀行)高層互相串通,設計衍伸性金融商品來掩飾過多的逾期應收帳款。首先,博達先將五家假銷貨代理商的債權賣給CTB AUSTRALIA LTD(簡稱CTB)公司(Commonwealth Bank of Australia的子公司),而CTB所支付的帳款則必須存入博達公司在Commonwealth Bank of Australia的帳戶,之後呢,CTB公司再把這個買來的債權轉賣給一家葉素菲設立的空殼公司AIM GLOBAL FINANCE LTD(簡稱AIM),然後博達公司再用Commonwealth Bank of Australia的帳戶裡面的存款來認購AIM公司發行的應收帳款債券。除此之外,在AIM公司將買進應收帳款債權的款項付給CTB公司之前,博達公司都不得動用Commonwealth Bank of Australia帳戶中的存款8,而且若是AIM公司或是博達公司發生信用問題時,澳洲聯邦銀行可以以交付AIM公司債券之方式來償還其對博達之存款債務。

總而言之,雖然用這個方法使博達的帳戶上多了一筆金額,卻是一筆受限制的存款,其意義目的在於把實際上不存在的應收帳款債權轉變成為不存在的銀行存款債權,就像說謊的人為了避免真相被發現,而只好「以謊圓謊」,說更多的謊話來掩飾之前的謊話。

博達公司以此複雜交易打消其帳上的應收帳款債權,將其轉變成為受限制的銀行存款,由於AIM公司不可能收回根本不存在的應收帳款,博達在澳洲聯邦銀行的存款也根本拿不回來。

博達公司以此複雜交易打消其帳上的應收帳款債權,將其轉變成為受限制的銀行存款,由於AIM公司不可能收回根本不存在的應收帳款,博達在澳洲聯邦銀行的存款也根本拿不回來。

這部分又會出現哪些文件?除了上述交易的契約書外,依據公開發行公司取得或處分資產處理準則規定,公開發行公司必須訂定取得或處分資產處理程序9,該程序內應該包括如價格決定方式及參考依據等評估程序10,而針對公開發行公司的衍生性商品交易也規定必須在處理程序中納入定期評估之方式11,所以在博達公司將其虛偽的應收帳款債權賣給銀行、或是後來認購AIM公司的債券都必須經過一定的評估程序,由相關專業人士來出具評估意見,這也是交易過程中會出現的文件。

博達所做的應收帳款契約以及購買衍生性商品契約的不合理之處從契約書就可以觀察出來,數量龐大的逾期應收帳款怎麼會有人以幾乎是原價的價格購買?銀行裡的存款為什麼無法動用?相關專業人士在評估博達處分其資產時應該要發現問題而出具相對應的評估意見書,稽核人員看到契約書也應該可以發現不合理的地方而依此作成稽核報告以便呈報董事會,契約、評估意見、稽核報告都是這裡面有助發現真實的極其重要文件,對於這些文件當然應該要妥善的管理與保存!

本書也必須強調,有鑑於文件的重要性,本書認為企業必須妥善管理其文件,但是並非意味著文件管理是萬能的,搞好文件管理仍有可能發生如博達案般的弊案。文件管理忠實保存文件的功能可以分為事前、事中與事後三個部份,事前嚇阻潛在犯罪者、事中有助於內部稽核單位或外部專業人士發現問題癥結、事後便利檢調單位釐清事實、追究責任。

文件管理之於企業正如同司法系統之於國家,並非有了犯罪訴追之機制就可以將犯罪完全消弭,其功能在於提高犯罪的成本以及其事後被追究責任之風險,文件管理也正就是秉持如此之精神!

問題思考:

內部控制的三大目標(促進公司之營運效果及效率、確保財務文件之正確性、法令之遵循,本書會在以下章節介紹)就是要防止類似博達案的弊案發生,在博達案當中財報文件不實沒有及時抓出、員工缺乏法治觀念共同造就了博達案,請讀者思考下面的問題:

- 公司高層的舞弊是否有可能經由內部控制制度來防範?被要求做假帳的員工要如何在遵照上級命令以保住飯碗的同時留下對自己有利的證據?

| 案件 | 案發事實 | 關鍵文件 | 文件管理缺失 |

|---|---|---|---|

| 博達案 | 博達案當中的董事長葉素菲為了使博達能夠上市以及在上市後能維持股價,在公司股票上市前即上市後與相關人事進行假交易、須增營收以便作假帳,且其中包含於海外設立子公司以及與國外銀行勾串以複雜的交易手法與以掩飾。之後再利用海外發行可轉換公司債之方式將錢套出,而債務則留給博達公司承擔,終致博達公司的倒閉。 | 博達公司內之各種交易相關文件、包括各個子公司的設立文件、從事假交易的契約書、相關定單、出貨單、提單、銀行對帳單等所有文件。 | 博答案負責簽證的會計師與博達公司之法律顧問應該可以發現問題而及早通知公司及主管機關,從主管機關對於會計師的處分書裡面就可以看出會計師的疏忽。 文件管理的功能除了前述的防止弊端發生之外,在這種管理階級弊端的案件中,也可以發揮事後釐清責任歸屬與事前嚇阻不法之徒之功能。 |

1. 馮震宇,從博達案看我國公司治理的未來與問題,月旦法學雜誌,2004年10月。 ↩

2. 郭秩名,政府處理金融弊案機制之研究,台灣大學社會科學院政治學系碩士論文,2008年7月。 ↩

3. 包括發行信用連結債券、應收帳款債券與海外可轉換公司債。 ↩

4. 因為博達的營業額既然增加,其進貨量也應該要增加才合理。 ↩

5. 請參行政院金融監督管理委員會處分書,金管證六字0930006284號,理由二。 ↩

6. 請參行政院金融監督管理委員會處分書,金管證六字0930003413號,理由一。 ↩

7. 約美金5000萬,以九折4500美金萬的價格轉賣給澳洲聯邦銀行。 ↩

8. 就是轉賣應收帳款債權而取得之價金。 ↩

9. 參照該準則第6條。 ↩

10. 參照該準則第7條。 ↩

11. 參照該準則第18條。 ↩